文 / 金叶

来源 / 节点财经

过去十多年,中国跨境电商的故事,基本可以分成两个阶段。

第一阶段是“信息流时代”,说白了就是靠铺货、低价、投广告抢市场。大家把中国海量的商品搬到海外电商平台,用极致的丰富度和极低的价格,完成了第一轮全球用户的启蒙。

第二阶段是“供应链时代”,大约从五年前开始,四大出海平台大搞物流基建,把跨境包裹的平均时效从35天压缩到15天,用确定性换来了用户信任。

现在,这两个阶段都处于收尾状态。

4月15日,速卖通在深圳办了一场品牌闭门会。总裁惊石在会上给了一个判断:我们正站在从“过去十年”迈向“未来十年”的转折点上。跨境小包裹的时代正在逐步远去,新的游戏规则已经到来。

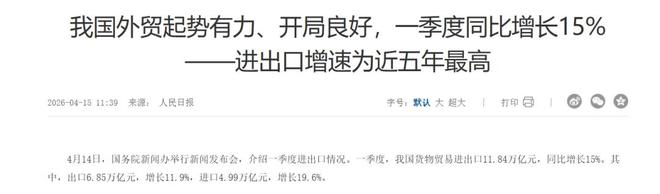

《节点财经》注意到,这个判断并非空穴来风。今年一季度,中国外贸创下11.5万亿的历史新高,同比增长15%。

但光鲜数字背后,做跨境电商的品牌商们普遍感受到压力。关税、合规、流量成本,三座大山同时压过来,过去那种靠2亿个SKU铺满全球的打法,显然走不下去了。

出海的“三大不可逆变化”

惊石把未来十年跨境赛道的变化总结成了三条,听起来都很“硬”,但仔细琢磨,每一条都在指向同一个方向:过去的玩法正在失效。

其一,本地化不可逆。

惊石判断,两年之内,中国主要跨境电商在发达市场的本地化经营占比将全面超过50%。这意味着商品、库存、供应链履约、用户运营,全部要放到本地去完成。有行业分析人士指出,过去靠跨境小包“远程发货”的模式,物流时效和售后服务始终拼不过亚马逊这样的本土玩家。如果不做本地化,所谓的“出海”永远只是隔靴搔痒。

其二,供给侧品牌化。

关税和合规成本不断攀升,极致低价的路线越来越难走。不少媒体都注意到,过去一年,美国、欧盟等主要市场纷纷收紧跨境电商的税收和合规门槛,低申报、灰关等窗口正在关闭。要想覆盖成本、获得溢价,必须做品牌。“好”和“快”会取代“多”和“省”,成为竞争的主旋律。用惊石的话说,中国制造正在从“包裹形态的出海”转向“品牌形态的出海”。

其三,AI驱动长尾市场。

全球200多个国家,绝大多数市场过去因为人力成本太高,根本没能力单独运营。福建一家糖果厂的老板曾对《节点财经》分享过他的看法:“以前同行靠跑展会拉生意,现在可以坐在家里做全球生意。”对他来说AI技术的成熟是一个被低估的变量。语言翻译、智能客服、动态定价、自动化运营,这些过去需要大量人工投入的环节,现在可以交给算法处理。那些曾经被忽视的小国家,突然变成了性价比极高的增量市场。

这三个变化,既是挑战,也是窗口期。谁能率先在本地化、品牌化和AI应用上跑通模型,谁就有可能在下一轮洗牌中占据主动。

一半成本,挑战亚马逊的体验

面对这些变化,速卖通给出的策略很直接:在全球主要经济国家,以亚马逊50%左右的履约成本,实现更高的成交与更深的品牌沉淀。方向是明确的,不跟亚马逊比谁更“重”,而是比谁更“巧”。

具体落地上,速卖通推出了“Brand+”品牌出海战略,就是把阿里在国内服务品牌的那套方法论,因地制宜地移植到海外。

这套打法的一个核心意图,是帮商家在海外把品牌立起来,而不只是多卖几单。

从数据上看,效果正在逐步显现。《节点财经》了解到,过去一年,品牌在速卖通上的GMV保持了40%的高速增长。2026年,速卖通计划帮助2000个中国品牌的出海规模实现翻倍。

今年3月速卖通英国站大促中,这一趋势已经有所体现:李宁单日成交额环比增长超过300%,冲上鞋服类目第一;智能清洁品牌Lubluelu销量翻了41倍;泡泡玛特盲盒翻了13倍。这些增长的背后,是速卖通在AI商机发掘、品牌专属曝光、本地化营销和海外托管等环节上的系统支持。

“海外托管”模式尤其值得注意。商家只需要把货备到海外仓,平台负责营销、运营和履约。过去一年,该模式的GMV同比增长了10倍。例如迷你电脑品牌Bmax订单翻了3倍,汽摩配品牌FDIK加入首月就卖光了三个月的库存,清洁家电品牌ILIFE在波兰做到“每10个家庭就有1台”,成为当地国民品牌。

其中,ILIFE选择加大速卖通投入的一个重要因素是经营成本。其总经理表示:“在速卖通上的整体成本约为亚马逊的一半。佣金费率在5%–10%,比亚马逊低了大概10个百分点;人力投入不到亚马逊的一半,售后率也相对更低。”

ILIFE甚至为速卖通双11黑五设立的生产专线

成本优势直接体现在价格上。英国调研机构Censuswide今年3月对1500名消费者的调查显示,超过三分之一的消费者会选择速卖通而不是亚马逊,理由是“相同品质的品牌商品,价格更优惠”。

另一个值得关注的数字是:速卖通的欧洲消费者年度花费增速达到25%,高于亚马逊的19%。这在一定程度上说明,平台正在从单纯的流量集散地,逐步向具备高复购、高客单潜力的品牌主场转变。

品牌出海的本质,从来不只是“把货卖出去”,更是“让海外消费者记住你是谁”,速卖通这轮的做法,某种程度上就是在回答这个问题。

出海的另一条路

2026年以来,主流电商平台在出海赛道上的动作不断。3月16日,京东Joybuy正式登陆欧洲六国,30多个城市实现当日或次日达;3月25日,拼多多宣布组建“新拼姆”,首期投入150亿元,直接投资产业带工厂打造自营品牌;再加上4月15日速卖通的品牌闭门会,一个月里,三个平台都在出海赛道里提到了“品牌”。三家打法不同,但都在做同一件事:为出海商家提供亚马逊之外的另一条路。

速卖通走的是品牌化+本地化深度融合的路线。它重点争取的是亚马逊上已有一定品牌基础的头部商家,那些希望寻找“第二主场”的卖家。如2026年开年,荣耀、倍思、努比亚等超过50家行业头部品牌集体签约了速卖通的“超级品牌出海计划”。跨境出海服务机构AMZ123针对广东产业带商家的调研也显示,87%的亚马逊卖家计划把速卖通作为品牌出海的第二增长曲线。这个数据的背后,折射出部分卖家对单一平台依赖的焦虑,过去几年亚马逊的封号风波和广告成本持续攀升,让不少人开始主动寻找备选方案。

京东Joybuy则选择了一条更“重”的路。它聚焦欧洲市场,以超越亚马逊的履约体验为核心卖点,自建仓配、严选供应链,主攻高客单价、高信任度的商品。这条路投入大,但护城河也深。《节点财经》注意到,在小红书上不少海外留学生发帖感叹:“Joybuy给了欧洲一点中国速度的震撼。”这种口碑,某种程度上正是重资产投入换来的差异化竞争力。

Temu(以及更低调的“新拼姆”)则从供应链源头下手。用极致性价比和社交裂变快速起量,白牌、工厂型卖家在那里找到了新的流量洼地。这个动作的靶心是产业带,过去十年,亚马逊上大量中国白牌卖家来自同一批产业带集群:深圳数码、义乌小商品、邵东箱包、平湖羽绒、威海钓具等等。这批产业带既是亚马逊第三方生态的主要货源,也是Temu用三年时间做到拼多多国内十年规模的根基。

尼尔森报告给出了一个清晰的判断:中国品牌出海正告别“亚马逊单极时代”。这个判断的深层含义是,全球电商格局正在从“一家独大”走向“多极竞合”。

一个更深层的思考

长期以来,亚马逊的繁荣离不开中国卖家和中国制造。根据研究机构MarketplacePulse的数据,截至2024年底,中国卖家在亚马逊全球活跃卖家中的占比已达到50.03%;而电商数据分析平台Jungle Scout指出,亚马逊平台上高达70%的商品直接产自中国。

就在昨天,亚马逊上还有一个小插曲:数百位年营收百万美元级别的亚马逊大卖家联合发声,号召全平台卖家在4月15日集体关停亚马逊站内所有广告投放。

导火索是亚马逊调整了广告费结算方式:从信用卡支付改为优先从卖家销售收入中直接扣除。长期以来,卖家靠信用卡垫付广告费、用回款还账,这一改,现金流压力骤增。结合前两年的封号风波,这些事给行业提了个醒:过度依赖单一平台,风险太大。

所以这轮中国平台的出海,底层其实是供应链和品牌的双重“出埃及记”。卖家们不再只想“多一个渠道”,而是在寻找一个真正属于自己的主场。

当亚马逊卖家因广告政策调整而集体抗议的时候,中国平台正以更低的成本、更优的体验、更懂品牌的打法,提供那个“第二主场”。

跨境小包的时代确实在远去。品牌化、本地化、智能化的出海新时代,才刚刚开始。至于这个“诺曼底时刻”能不能真正攻下欧洲和美国的山头,还要看接下来两年各家的执行力。

但至少,对局已经开始了。

*题图由AI生成

AI助手

AI助手 资讯

资讯 常用工具

常用工具 网站模板

网站模板