文/王慧莹

编辑/子夜

中国互联网内容赛道发展二十多年,始终横亘着一道全行业的终极命题:专业内容社区能否彻底摆脱流量至上、烧钱换规模的行业宿命,在原生社区调性与商业可持续性之间,找到一条不撕裂、可长期发展的平衡之路?

作为专业问答社区,知乎过去15年始终站在这一命题的核心考场。经历多次盈利预期又落空,知乎似乎终于跑通了商业闭环。

3月25日,知乎发布2025年第四季度及全年业绩报告,报告显示知乎全年经调整净利润3790万元,首次实现Non-GAAP盈利。

对于知乎而言,这份成绩单的意义远不止财务数字本身,创始人周源将2025年定义为知乎的结构性转折点。

不可否认,这份全年盈利的财报中,仍存在着收入下滑、付费会员下跌等隐忧。但至少,知乎给整个内容行业抛出了答案:健康的商业叙事不是靠烧钱扩张的增长神话,而是靠精细化运营实现的自我造血。

在过去几年里,知乎经历了短视频冲击下的用户焦虑、广告寒冬中的收入阵痛,以及内容社区商业化路径的反复探索。当AI时代来临,知乎问答社区的存在必要性也迎来质疑。

然而,知乎是擅长打破质疑的,或者说知乎是不在乎质疑的那个。从营收结构看,付费会员扛起收入大旗,内容生意成为知乎抵御周期的压舱石;从社区生态来看,AI已经开始影响知乎的内容生产和用户使用体验。

知乎依旧在证明,内容社区的核心竞争力并非流量规模,而是内容本身的价值。

1、知乎盈利,第一步靠不烧钱

2021年登陆美股与港交所开始,“盈利”就始终是资本市场对知乎最核心的拷问。如今,Non-GAAP全年盈利之下,知乎似乎找到了盈利之道。

讨论一个公司的盈利,无外乎两件事,一个是赚得多了,一个是花得少了。拆解知乎财报会发现,知乎属于后者。

从核心数据来看,2025年知乎全年总营收为27.49亿元,同比下滑23.6%。值得注意的是,知乎的营收收缩,并非被动的经营失速,而是知乎主动剥离低毛利、低协同、持续消耗现金流的非核心业务的结果。

最具代表性的是职业教育和营销服务业务的收缩。2025年,营销服务收入同比下滑32.3%,职业教育在内的其他业务也在战略收缩中大幅下降近38%。

与此同时,截至四季度末,公司账面现金及等价物、定期存款与短期投资合计达44.5亿元,为后续投入提供了充足缓冲。

不过,知乎不会烧钱换增长,而是追求高质量发展。CFO王晗在财报电话会上明确表态:“知乎不会回到过去为追求增长而不惜烧钱的方式。公司会谨慎考虑新业务,选择能够看到ROI且适合知乎资源禀赋的方向进行投入。”

营收主动收缩的同时,知乎的盈利核心指标展现出的韧性与改善力度,是其实现全年盈利的核心。

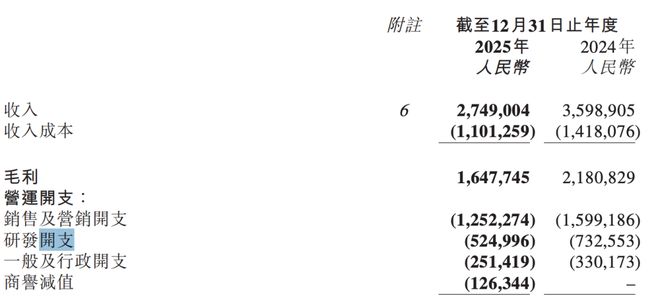

2025年知乎总营运开支同比大幅下降19%,从2024年的26.62亿元收缩至21.55亿元。拆分来看,三大核心开支均实现了两位数的同比收缩。

其中,销售及营销开支12.52 亿元,同比下降21.7%;研发开支5.25亿元,同比下降28.3%;一般及行政开支2.51亿元,同比下降23.9%。与此同时,知乎的收入成本也同比下降22.3%,从2024年的14.18亿元降至11.01亿元。

图源知乎2025年年报

在所有降本动作中,人员成本的收缩最为关键,也最能体现知乎战略转型的决心。

知乎用更少的人员、更低的开支,完成了社区的正常运营与商业化的高效落地,人均营收、人均创利能力均实现了质的飞跃,这也是其经营利润率大幅改善的核心支撑。

收入成本几乎与营收降幅相当,也使得知乎的毛利率可以维持在高位。降幅甚至超过了营收的降幅,这也是其毛利率能够维持高位的核心原因。2025年知乎全年实现毛利16.48亿元,全年毛利率稳定维持在59.9%,同比微降0.7%。

财报电话会上,王晗回应了外界对“盈利后是否重新加大投入、影响利润”的担忧。他表示,知乎不会简单走“今年盈利、明天在这个体量下盈利更多然后分红”的路线。

更能体现盈利能力实质性改善的,是经营端亏损的大幅收窄。财报显示,2025年知乎非公认会计准则下经调整经营亏损为2.69亿元,同比大幅收窄33.6%,

拉长时间来看,知乎此次的全年盈利是一个水到渠成的结果。

2023年底,知乎创始人周源就定下了知乎2024年盈亏平衡的目标。这一既定目标下,知乎先在2024年第三季度实现最低亏损季度,又在2024年第四季度首次实现单季Non-GAAP盈利。

或许,盈利数字本身不重要,重要的是知乎找到了盈利的方向。

2、会员扛起收入,知乎赚钱逻辑变了

相比于降本盈利,靠营收优化营收结构的盈利逻辑更稳固、更耐打,知乎意识到了这一点。

2025年,知乎很重要的一个变化在于优化商业化逻辑。

过去很长一段时间,知乎的商业化高度依赖广告营销业务,该项收入一度占比超过半成。

广告收入与宏观经济周期高度绑定,抗风险能力弱,随着经济周期下行,依赖广告收入的知乎难免陷入烧钱换规模的焦虑中,但过度商业化又会影响社区氛围,知乎陷入两难。

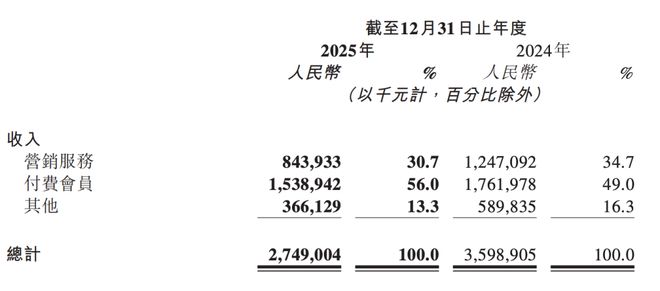

2025年的财报,彻底扭转了这一局面。财报显示,2025年知乎付费会员收入达15.39亿元,在总营收中的占比高达56.0%,首次全年占比超过50%,成为知乎的营收支柱。第四季度,该业务收入占总营收比重进一步攀升至51.8%。

图源知乎2025年年报

与之形成对比的是,营销服务收入占比从2021年的62.3%降至2025年的30.7%。第四季度,营销服务收入占比降至36.5%。

一升一降之间,是知乎商业化逻辑的重构。相较于广告业务,付费会员业务显然更符合知乎“专业问答社区”的定位,也是知乎走出差异化的关键。

本质上,会员生意就是内容生意,意味着用户愿意为知乎内容付费。这也会推动平台持续产出高质量内容,而高质量内容又会进一步提升用户粘性与付费意愿,形成内容—付费—内容反哺的正向循环。

这背后,“盐言故事”作为知乎原创短篇故事平台,在好内容的创作上发挥着越来越重要的作用。

2023年,知乎基于社区短篇故事的内容优势,推出独立App“盐言故事”,用于内容聚合运营。依托这一平台,知乎将优质内容IP从单一阅读场景延伸至更广泛的内容生态。

围绕盐言故事的内容供给,知乎搭上了AI短剧、漫剧的快车,成功吸引了用户注意力。

具体来看,自制漫剧《瑶灼雪恨》上线四天即登顶抖音榜首并破亿播放,授权作品《莲花烙》《柔妃》等更是霸榜各大平台,2026开年已售出百部版权。体现到财报中,是IP版权运营的亮眼表现。

图源盐言故事微信公众号

2025年第四季度,包括教育、消费品及版权在内的其他业务,贡献了7520万元收入。其中,IP版权业务相关收入同比增长超过5倍,全年版权收益作者规模同比增长6倍。

盐言故事的爆发,是知乎平台内容价值的深度挖掘与全链路释放。过去,知乎平台上沉淀了海量的原创短篇故事、悬疑小说、情感故事等优质内容,但这些内容的商业价值,仅停留在会员付费的初级阶段,大量IP的衍生价值被闲置。而盐言故事的出现,搭建了一条商业闭环。

健康的内容生态下,截至第四季度末,知乎月均订阅会员数为1220万,虽较上年同期1410万有所下滑,但付费用户的活跃度与黏性保持稳定。周源在财报会上透露,第四季度大盘用户正向互动的覆盖率和频率同比提升,新用户留存率也显著改善。

在聚焦核心内容业务的同时,知乎对非核心业务的主动收缩仍在持续。

2025年Q3开始,知乎职业教育因该业务体量较小,被并入“其他业务”。2025年Q4知乎其他收入同比下滑38.91%,财报中解释,主要由于知乎职业培训业务的战略优化所致,部分被公司知识产权衍生品业务所产生的收入增长所抵消。

眼下,知乎不再追求付费会员规模的粗放式增长,而是转向精细化运营,聚焦高价值付费用户,提升付费质量与用户生命周期价值,这种结构变动,是知乎走向成熟的标志。

3、盈利拐点之后,知乎用AI寻找增长确定性

盈利之后,一个更值得思考的问题在于,知乎的增长确定性来自哪里?

周源给出了清晰的答案——AI。周源在财报会中明确提出,2026年知乎的核心战略,就是在夯实核心业务基础的同时,加速对AI相关的商业化探索,进一步提升在更广泛的AI生态中的战略地位。

图源知乎官网

这两年,伴随大模型应用落地爆发,周源试图用AI重构知乎,AI搜索是主攻方向之一,知乎直答应运而生,并推出专业搜索功能,接入超5000万篇中英文文献,成为国内首家提供AI搜索与正版论文库一站式解决方案的产品。

利用知乎直答,知乎搭建起了从内容到专家网络到AI工具的路径。2025年第四季度,知乎直答的直接使用MAU同比增长超260%,次月留存率同比提升约83%。

周源在财报电话会中透露:“过去第四季度,用户的互动频率有所提升。用户开始在评论区调用AI能力来进行事实核查,比如通过知乎直答来解释一些专业信息。”

知乎直答的想象力正在显现。和其他AI类产品不同,知乎看重的是“真人+AI”的新型社区生态,在知乎,AI不能稀释真人内容的价值,更不能动摇知乎专业的根基。

2025年,知乎强调继续“优质内容、专家网络及人工智能能力”的协同发展。知乎的核心优势之一,是沉淀了15万来自科研机构、企业、专业领域的创作者。AI工具的核心价值,是帮助这些专业创作者剥离资料整理、基础咨询等重复性工作,让其聚焦核心观点与专业内容的输出,让AI成为放大知乎核心优势的放大器。

正如此前周源在世界互联网大会亚太峰会上演讲表示,“专业创作者不仅不会被AI取代,每个行业10%的头部专家价值都会被放大。随着更强的专家不断在社区变多,知乎的内容生态会更可信。”

AI+真人专业内容成为知乎社区的信任货币,也给知乎带来商业化的可能性。

财报会上,王晗谈到,未来知乎对AI的探索聚焦于两大方向:一是AI短剧、漫剧赛道;二是AI相关数据服务。

AI短剧、漫剧是已经被用户投过票的赛道,随着AI技术的提效,短剧、漫剧生产流程中,最稀缺的莫过于IP创作,知乎盐言故事的优质内容恰好可以满足。王晗在财报会上提到,“AI短漫剧市场已被验证为用户愿意为AI内容付费的赛道,因此,在这一领域投入资源和精力,是实现AI收入规模化增长的一个良好选择。”

另一边的数据服务主要是依托专家网络和社区沉淀的专业内容,知乎扮演“卖铲子”的角色,持续为AI领域提供独家制作的高质量数据。参考美国Scale AI、Surge AI等公司的发展路径来看,高质量数据服务商可以在不依赖大规模烧钱的情况下,成长为拥有正向现金流的公司,这显然是一条可行的路。

当然,吃到AI红利不代表知乎要All inAI。王晗强调,2026年不会单纯追求盈利增长,只会对有明确ROI、适配知乎生态的AI方向进行投入,在AI收入增长的同时,保证净利润处于健康区间。

2025年对知乎而言,的确算得上是结构性转折点。这场转折,始于一场刮骨疗毒的降本增效,成于一次彻底的商业逻辑重构。

知乎终于走出了社区和商业化不可兼得的困境,又扎入了充满想象力的AI红海。长久来看,知乎盈利的价值并非证明自己能挣多少钱,而是证明自己可以将AI的想象力与专业的人结合,这或许才是知乎的加速器。

(本文头图来源于知乎微信公众号。)

AI助手

AI助手 资讯

资讯 常用工具

常用工具 网站模板

网站模板